【导语】2025年1-7月,我国规模以上工业企业利润总额同比跌幅收窄,但PPI价格持续偏弱运行仍制约企业盈利表现,“反内卷”“扩内需”供需两侧带动下,工企利润或仍将延续弱修复态势。

1.经济动能仍待修复

2025年7月我国经济仍处弱修复进程中,显现出“供强需弱”、“外需偏强、内需偏弱”特点。7月出口同比增速再度提升,欧洲制造业景气度复苏、新兴市场国家“抢转口”及需求市场开拓,提振外需韧性超市场预期,但社零、投资以及物价表现均延续偏弱态势,内需不足仍然是制约经济发展的重要压力。受财政配套资金减少以及基数影响,消费政策提振效果边际减弱,拖累社零同比增速连续两个月回落;固定资产投资同比增速连续四个月下行,除地产销售量价齐跌,地产投资同比跌幅扩大外,制造业投资受“反内卷”限产预期以及出口预期回落影响、基建投资也因极端天气扰动等因素影响,当月同比均转负;而物价方面,PPI受统计区间影响,未能完全反应“反内卷”行情带来的商品价格上行,外需扰动、内需不足也制约PPI反弹回升,延续“磨底”。

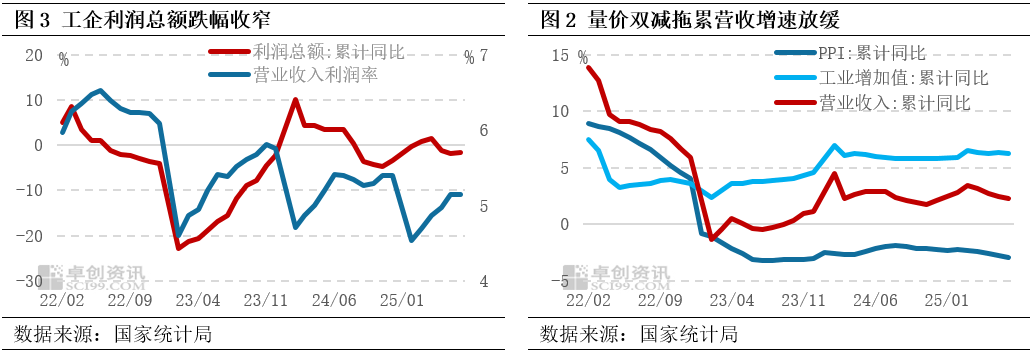

2.工企利润累计同比跌幅收窄长宏网配资

1-7月我国规上工业企业利润总额同比下降1.7%,跌幅较6月收窄0.1个百分点。而根据营收和利润总额累计值计算,1-7月我国工企营业收入利润率为5.15%,持平前值,表明工企利润处于温和修复过程中。

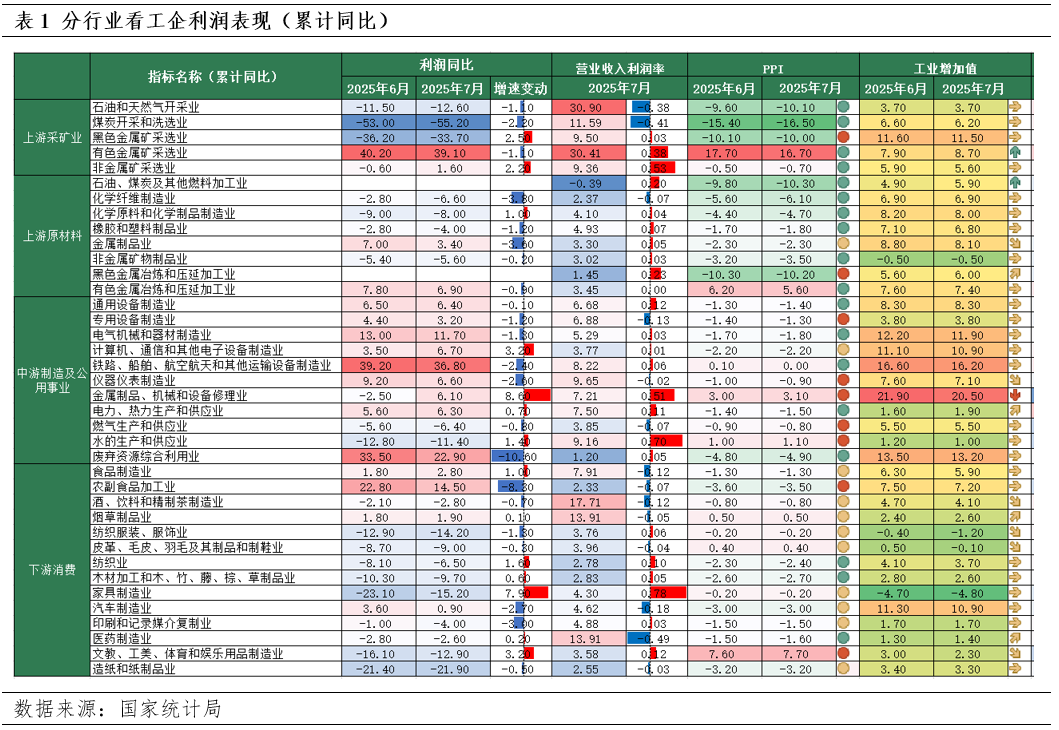

营业收入增速放缓,“量价双减”共同拖累1-7月营业收入同比下降0.2个百分点至2.3%。拆分来看,工业增加值代表的“量”仍然是工企营收中最为主要的部分,但生产端或受“反内卷”短期收缩效应影响而阶段性弱化,1-7月累计同比增速下降0.1个百分点至6.3%;“供强于需”背景下物价持续磨底,PPI累计同比跌幅较前值继续走阔0.1个百分点至2.9%,拖累营收增速回升。而营业成品累计同比增速也较前值下降0.3个百分点至2.5%,成本增速下行或成为推动营收利润率改善的主要原因。

3.上中下游行业表现有所分化长宏网配资

“反内卷”政策带动部分上游行业利润总额累计同比增速回升。采矿业来看,1-7月工业增加值累计同比增速除有色金属矿采选业提升、石油和天然气开采业持平外,其余行业工业增加值增速均有所下行,生产端短期收缩或带动黑色金属矿采选业和非金属矿采选业利润同比增速和营收利润率均呈现改善态势,而煤炭价格下行或成煤炭开采和洗选业盈利表现的主要拖累。而上游原材料制造业方面,石化链相关行业,石油、煤炭及其他燃料加工业利润当月同比转正,1-7月营业收入利润率较前值也抬升0.2个百分点,化学原料及化学制品制造业利润同比与营收利润率均有所抬升,橡胶制品业营收利润率改善,但是化学纤维制造业利润增速及营收利润率延续偏弱态势,行业表现有所分化。

“两新”政策仍对中游制造业及下游消费行业利润有所支撑。1-7月规上工企利润同比正增企业更多集中在中游制造业方面,交运设备、电气机械和器材制造业利润累计同比提升36.8%,11.7%,1-7月金属制品、机械和设备修理业利润增速较前值抬升8.6个百分点,装备制造业或受“大规模设备更新”政策支撑表现仍强;但是从量价角度来看,利润同比表现偏强的装备制造业也面临较强的生产端表现和价格下行,“以价换量”特征也正表明需求端仍需持续发力。而下游消费行业,如家具制造业、文娱用品等利润同比增速也较前值抬升,带动营收利润率提升0.78和0.12个百分点,或也在于“以旧换新”消费政策的带动作用。

此外,7月我国规上工企产成品库存累计同比增长2.4%,较前值下降0.7个百分点,或表明库存同比增速正在加速下行。而以名义库存减去PPI估算的实际库存也较前值下降0.6个百分点,有助于供需关系改善。

4.政策支撑背景下工企利润仍有修复预期

自2022年10月以来,我国PPI已经连续34个月在负区间运行,生产端价格压力明显,拖累规上工业企业营业收入和利润表现。需求端,2025年上半年以来表现超预期的出口,虽然在新兴市场等国家等拓展需求有利于对冲不确定性风险,但转口贸易遇阻、前期“抢出口”透支效应或均将带来支撑弱化风险;因此,内生动力仍需持续修复,“扩内需”十分关键,扩围加码刺激消费、推动房地产企稳回升或仍需政策托底。供应端,本轮“反内卷”涵盖行业范围复杂、面对的宏观条件也有所约束,“反内卷”政策效果也需持续跟踪。供需两端加力推动物价合理回升,工业利润长期趋势回升不变。

(更多专业分析和数据解读敬请关注卓创资讯(301299)月度报告长宏网配资,将宏观经济变量与石化产业链数据进行动态映射,助力企业动态研判增长、政策和风险三重变量,快速把握宏观影响、研判未来。)

杠杆炒股提示:文章来自网络,不代表本站观点。